消費増税の「悲惨すぎる結果」が判明…日本の景気、打つ手はあるのか [政治・経済]

消費増税の「悲惨すぎる結果」が判明…日本の景気、打つ手はあるのか

(ここから)

悪い数字のオンパレード

本コラムの読者であれば、10月からの消費増税によって深刻な景気問題が起こっていることは予想どおりだろう。

ここ10日間に、10月の経済指標が出てきたが、それらはおしなべて景気後退を示唆するものばかりだ。いよいよ統計上も、消費増税による日本経済の悪化が明らかになってきたといえる。

以下、具体的な数字を並べてみよう。

---------------------------------------------------------------------------------------------------------------

経産省が11月28日に発表した10月の商業動態統計によれば、

卸売業は前月比▲8.2%、前年同月比▲10.0%、

小売業では前月比▲7.1%、前年同月比▲14.4%

といずれも大幅な低下。

財務省が11月28日に発表した10月分貿易統計によれば、

輸出は前年同月比▲9.2%、輸入は▲14.8%とともに大きく低下した。

経産省が11月29日に発表した10月の鉱工業指数によれば、

生産指数は、前月比▲4.2%、前年同月比▲7.4%と大幅な低下。

10月の出荷指数は、前月比▲4.3%、前年同月比▲7.1%

とこれも大幅低下。

厚労省が11月29日に発表した10月の一般職業紹介状況において、

10月の有効求人倍率は1.57倍で、前月と同じ水準にとどまった。

総務省が12月6日に発表した10月の家計調査によれば、

2人以上世帯の消費支出は1世帯あたり27万9671円で、

物価変動の影響を除いた実質で前年同月比5.1%減少した。

内閣府が12月6日発表した10月の景気動向指数は、

景気の現状を示す一致指数が前月比5.6ポイント下落の94.8だった。

---------------------------------------------------------------------------------------------------------------

経産省の商業動態統計や鉱工業指数は、生産活動を表す指標だが、軒並み悪い数字ばかりだ。

消費増税の悲惨な影響

財務省の貿易統計における輸入の減少は、国内需要の弱さを示す。GDPは国内所得を意味し、それが下がると、国内消費と海外からの輸入が下がる。つまり、輸入の落ち込みは景気悪化の第一段階である。

総務省の家計調査は、国内需要の大半を占める消費の悪化を示している。消費税率が8%に上がった2014年4月よりも落ち込み幅が大きい。2014年4月の消費税の上げ幅は3%だったが、今回は2%だった。それにもかかわらず、さらに駆け込み需要もあまりなかったのに、今回は落ち込みが大きい。10月の家計調査の数字は、ここ20年を振り返っても最低である。

景気の状況は、こうした生産活動を中心に判断できる。ちなみに、景気動向指数の一致指数は、(1)鉱工業生産指数、(2)鉱工業用生産財出荷指数、(3)耐久消費財出荷指数、(4)所定外労働時間指数、(5)投資財出荷指数(除く輸送機械)、(6)商業販売額(小売業)、(7)商業販売額(卸売業)、(8)全産業営業利益、(9)有効求人倍率(除く学卒)から算出されるが、10月の速報では、このうちデータのない(4)所定外労働時間指数と(8)営業利益以外の7指標すべてがマイナスだった。

要するに、景気を表す統計数字すべてでマイナスという、悲惨な結果になっているのだ。

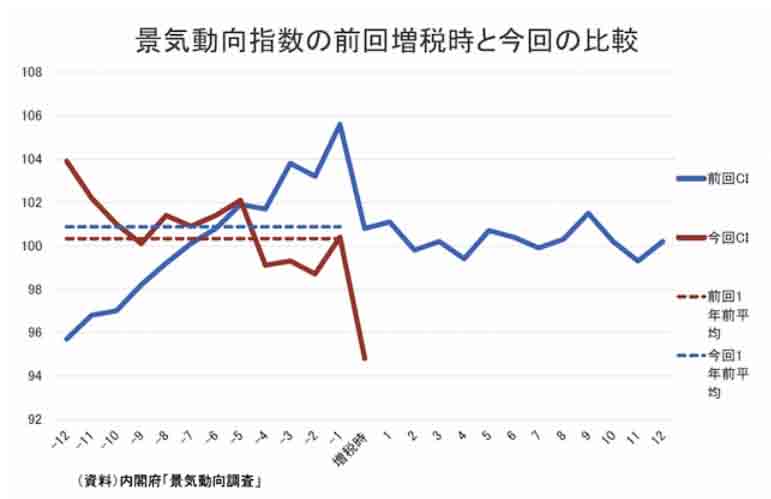

景気のカギを握る消費も、景気そのものの状況を示す景気動向指数も、前回の2014年10月の消費増税時に比較して、今回の落ち込みは大きい。

増税前の1年間の平均でみると、実質消費指数は前回105.9、今回は100.5だ。前回の消費増税時(2014年4月)は100.5、今回は95.1で、それぞれ下落ポイントは5.4、5.4と同じである。しかし、今回の方が増税幅は2%と前回の3%に比べて小さい。それだけ影響が大きいというわけだ。

景気動向指数を見ても、前回は増税前1年間は上昇基調で平均100.3、消費増税時は100.8と腰折れする形になった。しかし今回は、増税1年前は下降基調で平均100.3、消費増税時は94.8と、景気の下振れをダメ押ししている。

前回と今回は勝手が違う

今回の消費増税に際しては、前回2014年4月のように景気が悪化するという予測が多かったが、それは当然である。前回と異なるのは、現下の国際経済環境が最悪に近いということだ。本コラムでも繰り返し書いてきたが、(1)米中貿易戦争、(2)ブレグジット、(3)ホルムズ海峡の緊張、(4)日韓紛争と問題が山積している。

(1)については、来年11月の米大統領選まで完全解決は無理だ。そもそもこれは貿易問題ではなく、安全保障の絡む米中の覇権争いだからだ。 対中政策については議会民主党も賛成するため、トランプ大統領も後退は許されないし、問題化すればするほど大統領選にも有利になる。

最近では、人権という要素も加わった。香港問題、ウイグル問題である。西側諸国からみれば、あのトランプ大統領が人権について中国を諭すなど滑稽だが、香港人権法はすでに米議会の多数が賛成しているので署名せざるを得ない。ウイグルについても同様の法案があるが、その成立も時間の問題だ。

(2)のブレグジットは、いよいよ正念場を迎えている。雌雄を決する英国総選挙は12月12日だ。保守党が勝利すれば、英国のEU離脱が来月にも決まる。労働党が勝利するか、どの政党も過半数に達しなければ、状況はさらに混迷する。離脱でも英国経済は悪くなるだろうが、結論がはっきりしなければさらに悪くなる。どっちにしても、欧州経済にとってはいい話ではない。

(3)のホルムズ海峡は、アメリカとロシアがエネルギー輸出国になり、「多少の混乱があっても、エネルギー価格が高くなるのは歓迎」という中、音頭を取る国がなく、いつ紛争が起きても不思議ではない状況だ。日本は、イランとの友好関係があるため有志連合には加わらないが、といっても自国だけで船舶を護衛できる力はない。万が一ホルムズ海峡で紛争が起きたら、日本は世界で一番被害を受ける国になってしまう。

(4)日韓関係も依然として不透明だ。韓国が土壇場でGSOMIAを延長したことで、首の皮一枚で日米韓の連携は維持できたが、日韓はギクシャクしている。当然韓国経済への影響は大きく、日本への打撃は小さいものの、無関係とはいかない。

日韓関係のほころびをねらって、北朝鮮はミサイルを連射している。年内にも、人工衛星と称して弾道ミサイルを打ち上げるかもしれない。米朝関係も、首脳会談は不可能な状態であり、アメリカが軍事オプションをちらつかせていた2年前の状況に戻りつつある。

「大盤振る舞い」がまだ足りない

こうしてみると、現在の世界経済と世界の安全保障は、決していい環境ではない。これは、前回増税時の2014年4月と大きく異なっている。

それでも安倍晋三首相は、消費増税を2度延期して麻生財務大臣の顔を潰したことを考え、3度も延期はできないとして、今年10月の消費増税に踏み切った。

もちろん、景気悪化の懸念はわかっていて、景気の回復基調を腰折れさせないよう、経済対策のパッケージを7月の参院選直後に示唆していた。

増税後にそれを吐き出すというのであれば、そもそも増税しなければいいというのが一般人の考えだろうが、政治家はそうは考えないのだろう。

経済対策の内訳は、国・地方合わせた財政支出が13.2兆円、民間支出も加えた事業規模は26兆円。いったい、どこまで効くのか。

この景気対策を受けてのマスコミ各社の社説は、以下の通りだ。

朝日新聞「26兆経済対策 必要性と効果の精査を」

毎日新聞「13兆円の経済対策 規模ありきのつけは重い」

読売新聞「経済対策 効果のある事業に絞り込め」

日経新聞「「賢い支出」なのかをしっかり監視したい」

産経新聞「経済対策 効果を吟味し具体化図れ」

いずれの社説も、財政再建を考慮し、大盤振る舞いに疑義を呈している。

これだけの経済対策をする場合には、財務官僚が各マスコミをまわってレクするのが通例だ。もし今回もレクをしたのであれば、対策そのものに財務省が積極的でなかったのかもしれない。社説の多くは、景気悪化の意識はそれほど感じられず、財政再建のほうに注意が向いている。

結論から言おう。新聞社説とは逆に、この景気対策では足りない。補正を出すのが遅れたために、同じものをあと1、2回はやらなければいけない。

合理的な財政支出の拡大を

現実の日本の財政は、先週の本コラムを読んでいただければわかるが、それほど心配する必要はない。なにしろ、今はマイナス金利環境なので、国債発行は将来世代へのツケとはならない。将来投資をするには絶好の環境である。

公共投資の割引率はここ15年間4%に据え置かれており、筆者の計算では、本来採択すべき必要な公共事業は、現状の3倍程度もある。逆に言えば、今の建設国債は必要額の1/3程度しか発行されていない。

MMT(現代貨幣理論)のような空理空論ではなく、現実に即した割引率によって実際に公共事業要求をしたほうが、予算獲得のためにははるかに有効だ。財務省には、「予算要求なければ予算査定なし」という言葉がある。逆にいえば、合理的な予算要求があれば査定しなければいけなくなるので、適切な割引率に基づく費用対効果をきちんと示して要求すれば、断り切れないはずだ。

こうした合理的な財政支出拡大を行えば、自ずとデフレ脱却にもつながる。

若干、数量的な考察をしてみよう。今回の消費増税は、物価への影響で考えると、年間で0%台半ばのマイナス効果がある。一方、今回の景気対策では1%程度のプラス効果がある。

足下のインフレ率は0%程度だ。今回の補正予算のタイミングが遅くなったこともあり、今回と同規模の景気対策をもう1、2回打たないと、デフレ脱却はできないだろう。幸いにも今はマイナス金利なので、上に述べた割引率を実際に活用すれば、当初予算でも建設国債の大増発は可能だ。

筆者の言うように「100兆円基金」を作っておいて、今後の公共事業に備えるというのも一案である。すべては、来年の通常国会に提出される当初予算と補正予算のできばえ次第である。

(ここまで)

コラムを執筆している人も何を暢気なこと書いてるのかと思います。

これだけのデータが出ていて、はっきり消費税増税が悪いと結果が明らかなの

だから、消費税をもとに戻せと主張するくらいしたらいいと思います。

まあ、国民が反旗ののろしを上げ始めたということですね。

暗黙の抵抗です。

これが続けば来年の今ごろアメリカから何とかしろという要求が出てくるはずです。

何せ、日本が風邪を引けばアメリカも風邪を引くのは自明の理であって、アメリカ

も日本との心中は避けたいはずです。

というより、日本からもっと搾り取りたいと思っていたのが絞っても出ないと

なれば一番困るのはアメリカでしょう。

(ここから)

悪い数字のオンパレード

本コラムの読者であれば、10月からの消費増税によって深刻な景気問題が起こっていることは予想どおりだろう。

ここ10日間に、10月の経済指標が出てきたが、それらはおしなべて景気後退を示唆するものばかりだ。いよいよ統計上も、消費増税による日本経済の悪化が明らかになってきたといえる。

以下、具体的な数字を並べてみよう。

---------------------------------------------------------------------------------------------------------------

経産省が11月28日に発表した10月の商業動態統計によれば、

卸売業は前月比▲8.2%、前年同月比▲10.0%、

小売業では前月比▲7.1%、前年同月比▲14.4%

といずれも大幅な低下。

財務省が11月28日に発表した10月分貿易統計によれば、

輸出は前年同月比▲9.2%、輸入は▲14.8%とともに大きく低下した。

経産省が11月29日に発表した10月の鉱工業指数によれば、

生産指数は、前月比▲4.2%、前年同月比▲7.4%と大幅な低下。

10月の出荷指数は、前月比▲4.3%、前年同月比▲7.1%

とこれも大幅低下。

厚労省が11月29日に発表した10月の一般職業紹介状況において、

10月の有効求人倍率は1.57倍で、前月と同じ水準にとどまった。

総務省が12月6日に発表した10月の家計調査によれば、

2人以上世帯の消費支出は1世帯あたり27万9671円で、

物価変動の影響を除いた実質で前年同月比5.1%減少した。

内閣府が12月6日発表した10月の景気動向指数は、

景気の現状を示す一致指数が前月比5.6ポイント下落の94.8だった。

---------------------------------------------------------------------------------------------------------------

経産省の商業動態統計や鉱工業指数は、生産活動を表す指標だが、軒並み悪い数字ばかりだ。

消費増税の悲惨な影響

財務省の貿易統計における輸入の減少は、国内需要の弱さを示す。GDPは国内所得を意味し、それが下がると、国内消費と海外からの輸入が下がる。つまり、輸入の落ち込みは景気悪化の第一段階である。

総務省の家計調査は、国内需要の大半を占める消費の悪化を示している。消費税率が8%に上がった2014年4月よりも落ち込み幅が大きい。2014年4月の消費税の上げ幅は3%だったが、今回は2%だった。それにもかかわらず、さらに駆け込み需要もあまりなかったのに、今回は落ち込みが大きい。10月の家計調査の数字は、ここ20年を振り返っても最低である。

景気の状況は、こうした生産活動を中心に判断できる。ちなみに、景気動向指数の一致指数は、(1)鉱工業生産指数、(2)鉱工業用生産財出荷指数、(3)耐久消費財出荷指数、(4)所定外労働時間指数、(5)投資財出荷指数(除く輸送機械)、(6)商業販売額(小売業)、(7)商業販売額(卸売業)、(8)全産業営業利益、(9)有効求人倍率(除く学卒)から算出されるが、10月の速報では、このうちデータのない(4)所定外労働時間指数と(8)営業利益以外の7指標すべてがマイナスだった。

要するに、景気を表す統計数字すべてでマイナスという、悲惨な結果になっているのだ。

景気のカギを握る消費も、景気そのものの状況を示す景気動向指数も、前回の2014年10月の消費増税時に比較して、今回の落ち込みは大きい。

増税前の1年間の平均でみると、実質消費指数は前回105.9、今回は100.5だ。前回の消費増税時(2014年4月)は100.5、今回は95.1で、それぞれ下落ポイントは5.4、5.4と同じである。しかし、今回の方が増税幅は2%と前回の3%に比べて小さい。それだけ影響が大きいというわけだ。

景気動向指数を見ても、前回は増税前1年間は上昇基調で平均100.3、消費増税時は100.8と腰折れする形になった。しかし今回は、増税1年前は下降基調で平均100.3、消費増税時は94.8と、景気の下振れをダメ押ししている。

前回と今回は勝手が違う

今回の消費増税に際しては、前回2014年4月のように景気が悪化するという予測が多かったが、それは当然である。前回と異なるのは、現下の国際経済環境が最悪に近いということだ。本コラムでも繰り返し書いてきたが、(1)米中貿易戦争、(2)ブレグジット、(3)ホルムズ海峡の緊張、(4)日韓紛争と問題が山積している。

(1)については、来年11月の米大統領選まで完全解決は無理だ。そもそもこれは貿易問題ではなく、安全保障の絡む米中の覇権争いだからだ。 対中政策については議会民主党も賛成するため、トランプ大統領も後退は許されないし、問題化すればするほど大統領選にも有利になる。

最近では、人権という要素も加わった。香港問題、ウイグル問題である。西側諸国からみれば、あのトランプ大統領が人権について中国を諭すなど滑稽だが、香港人権法はすでに米議会の多数が賛成しているので署名せざるを得ない。ウイグルについても同様の法案があるが、その成立も時間の問題だ。

(2)のブレグジットは、いよいよ正念場を迎えている。雌雄を決する英国総選挙は12月12日だ。保守党が勝利すれば、英国のEU離脱が来月にも決まる。労働党が勝利するか、どの政党も過半数に達しなければ、状況はさらに混迷する。離脱でも英国経済は悪くなるだろうが、結論がはっきりしなければさらに悪くなる。どっちにしても、欧州経済にとってはいい話ではない。

(3)のホルムズ海峡は、アメリカとロシアがエネルギー輸出国になり、「多少の混乱があっても、エネルギー価格が高くなるのは歓迎」という中、音頭を取る国がなく、いつ紛争が起きても不思議ではない状況だ。日本は、イランとの友好関係があるため有志連合には加わらないが、といっても自国だけで船舶を護衛できる力はない。万が一ホルムズ海峡で紛争が起きたら、日本は世界で一番被害を受ける国になってしまう。

(4)日韓関係も依然として不透明だ。韓国が土壇場でGSOMIAを延長したことで、首の皮一枚で日米韓の連携は維持できたが、日韓はギクシャクしている。当然韓国経済への影響は大きく、日本への打撃は小さいものの、無関係とはいかない。

日韓関係のほころびをねらって、北朝鮮はミサイルを連射している。年内にも、人工衛星と称して弾道ミサイルを打ち上げるかもしれない。米朝関係も、首脳会談は不可能な状態であり、アメリカが軍事オプションをちらつかせていた2年前の状況に戻りつつある。

「大盤振る舞い」がまだ足りない

こうしてみると、現在の世界経済と世界の安全保障は、決していい環境ではない。これは、前回増税時の2014年4月と大きく異なっている。

それでも安倍晋三首相は、消費増税を2度延期して麻生財務大臣の顔を潰したことを考え、3度も延期はできないとして、今年10月の消費増税に踏み切った。

もちろん、景気悪化の懸念はわかっていて、景気の回復基調を腰折れさせないよう、経済対策のパッケージを7月の参院選直後に示唆していた。

増税後にそれを吐き出すというのであれば、そもそも増税しなければいいというのが一般人の考えだろうが、政治家はそうは考えないのだろう。

経済対策の内訳は、国・地方合わせた財政支出が13.2兆円、民間支出も加えた事業規模は26兆円。いったい、どこまで効くのか。

この景気対策を受けてのマスコミ各社の社説は、以下の通りだ。

朝日新聞「26兆経済対策 必要性と効果の精査を」

毎日新聞「13兆円の経済対策 規模ありきのつけは重い」

読売新聞「経済対策 効果のある事業に絞り込め」

日経新聞「「賢い支出」なのかをしっかり監視したい」

産経新聞「経済対策 効果を吟味し具体化図れ」

いずれの社説も、財政再建を考慮し、大盤振る舞いに疑義を呈している。

これだけの経済対策をする場合には、財務官僚が各マスコミをまわってレクするのが通例だ。もし今回もレクをしたのであれば、対策そのものに財務省が積極的でなかったのかもしれない。社説の多くは、景気悪化の意識はそれほど感じられず、財政再建のほうに注意が向いている。

結論から言おう。新聞社説とは逆に、この景気対策では足りない。補正を出すのが遅れたために、同じものをあと1、2回はやらなければいけない。

合理的な財政支出の拡大を

現実の日本の財政は、先週の本コラムを読んでいただければわかるが、それほど心配する必要はない。なにしろ、今はマイナス金利環境なので、国債発行は将来世代へのツケとはならない。将来投資をするには絶好の環境である。

公共投資の割引率はここ15年間4%に据え置かれており、筆者の計算では、本来採択すべき必要な公共事業は、現状の3倍程度もある。逆に言えば、今の建設国債は必要額の1/3程度しか発行されていない。

MMT(現代貨幣理論)のような空理空論ではなく、現実に即した割引率によって実際に公共事業要求をしたほうが、予算獲得のためにははるかに有効だ。財務省には、「予算要求なければ予算査定なし」という言葉がある。逆にいえば、合理的な予算要求があれば査定しなければいけなくなるので、適切な割引率に基づく費用対効果をきちんと示して要求すれば、断り切れないはずだ。

こうした合理的な財政支出拡大を行えば、自ずとデフレ脱却にもつながる。

若干、数量的な考察をしてみよう。今回の消費増税は、物価への影響で考えると、年間で0%台半ばのマイナス効果がある。一方、今回の景気対策では1%程度のプラス効果がある。

足下のインフレ率は0%程度だ。今回の補正予算のタイミングが遅くなったこともあり、今回と同規模の景気対策をもう1、2回打たないと、デフレ脱却はできないだろう。幸いにも今はマイナス金利なので、上に述べた割引率を実際に活用すれば、当初予算でも建設国債の大増発は可能だ。

筆者の言うように「100兆円基金」を作っておいて、今後の公共事業に備えるというのも一案である。すべては、来年の通常国会に提出される当初予算と補正予算のできばえ次第である。

(ここまで)

コラムを執筆している人も何を暢気なこと書いてるのかと思います。

これだけのデータが出ていて、はっきり消費税増税が悪いと結果が明らかなの

だから、消費税をもとに戻せと主張するくらいしたらいいと思います。

まあ、国民が反旗ののろしを上げ始めたということですね。

暗黙の抵抗です。

これが続けば来年の今ごろアメリカから何とかしろという要求が出てくるはずです。

何せ、日本が風邪を引けばアメリカも風邪を引くのは自明の理であって、アメリカ

も日本との心中は避けたいはずです。

というより、日本からもっと搾り取りたいと思っていたのが絞っても出ないと

なれば一番困るのはアメリカでしょう。

夢を叶えたいとき読む本

コメント 0